Основы организации бухгалтерского учета на предприятии

Содержание:

- Причины необходимости ведения бухучета

- Отчетность и баланс

- Разработка политики учета

- Мемориально-ордерная форма учета

- Метод бухучета и его элементы

- Бухгалтерский учет простыми словами

- Права и обязанности главного бухгалтера

- Кто и какие может использовать способы

- Основополагающие принципы бухгалтерского учета

- 1С:Бухгалтерия 8

- Элементы методов

- Терминология

- Варианты первичной организации бухучета

Причины необходимости ведения бухучета

Первая и самая весомая причина того, почему необходимо обязательно вести бухгалтерский учет предприятия по общепринятой процедуре – данное требование закреплено законодательно. Поэтому выбора нет, если предприниматель хочет работать, нужно вести свою деятельность согласно букве закона.

В законе нет условия, которое бы могло разрешить организации не вести бухгалтерский учет, ведь он обязателен. Если бухгалтерская отчетность никогда не велась, хозяйственные операции не фиксировались, как следует, а отчеты не подавались контролирующим органам, тогда предприниматель будет привлечен к ответственности:

- при условии, что фискальные органы не получили в четко обозначенные сроки сведения о хозяйственной деятельности, граждане будут обязаны заплатить штраф на сумму 100-300 рублей за каждый выявленный случай, а также 300-500 рублей штрафа для должностного лица за каждый случай непредоставления данных или просрочку (согласно ст. 15.6 КоАп).

- при грубом пренебрежении и несоблюдении правил ведения учета и предоставления бухгалтерской документации, а также порядка и сроков сбережения бухгалтерский документов, должностное лицо обязано заплатить штраф 2000-3000 рублей согласно ст. 15.11 КоАп.

Отчетность и баланс

К части отчетности ключевым элементом метода бухгалтерского учета является бухгалтерский баланс. Данная форма бухотчетности представляет собой отражение данных БУ в разрезе основных объектов БУ: активов и пассивов. Активы и пассивы баланса, в свою очередь, сгруппированы по строкам, в которых отражаются обороты за отчетный период по однотипным операциям и объектам бухучета.

Помимо бухбаланса, экономический субъект формирует дополнительные формы бухотчетности, регламентированные Приказом Минфина № 66н. Формирование бухотчетности осуществляется с целью получения единой систематизированной информации о финансовом состоянии компании, ее имущественном положении. На основании данных бухотчетности производятся расчеты ликвидности, платежеспособности, рентабельности и эффективности использования ресурсов компании.

Разработка политики учета

Совокупность способов ведения бухгалтерского учета – это сформированная предприятием самостоятельно учетная политика. В процессе разработки и составления учетной политики руководство выбирает способы оформления деятельности бухгалтерии: метод инвентаризации активов, списания амортизации их стоимости, способа и степени группировки затрат и оценивания производственных процессов, правила применения плана счетов и ведения бухгалтерских регистров и отчетности.

Учетная политика – совокупность способов ведения бухгалтерского учета. Она соответствует нескольким требованиям, изложенным в законе:

- Бухгалтерский учет должен обеспечивать полный сбор сведений обо всех процессах и явлениях в бизнесе без исключения (полнота).

- Все экономические и хозяйственные события отражаются в учете в момент совершения или непосредственно после совершения, то есть своевременно.

- С целью недопущения скрытых резервов в учете с большей готовностью признаются задолженности и расходы, чем активы и доходы (осмотрительность).

- Главенство содержания над формой. Любые хозяйственные процессы получают свое отражение в учете исходя из их экономического характера, не обязательно им иметь правовую форму.

- Бухгалтерский учет подразделяется на синтетический и аналитический. Данные этих учетов, остатки по счетам и сальдо оборотов, должны совпадать по итогам в конце отчетного года и не противоречить друг другу.

- Учетная политика фирмы призвана быть рациональной, то есть все применяемые учетные методы должны соответствовать величине предприятия и виду его хозяйственной деятельности.

Мемориально-ордерная форма учета

Появление мемориально-ордерной формы учета относят к 1928-1930 годам. Ее основой является разделение в ведении систематических и хронологических записей. Данные первичных документов находят отражение в мемориальных ордерах, которые в свою очередь регистрируются в хронологическом порядке в журнале регистрации и осуществляются систематические записи в главной книге.

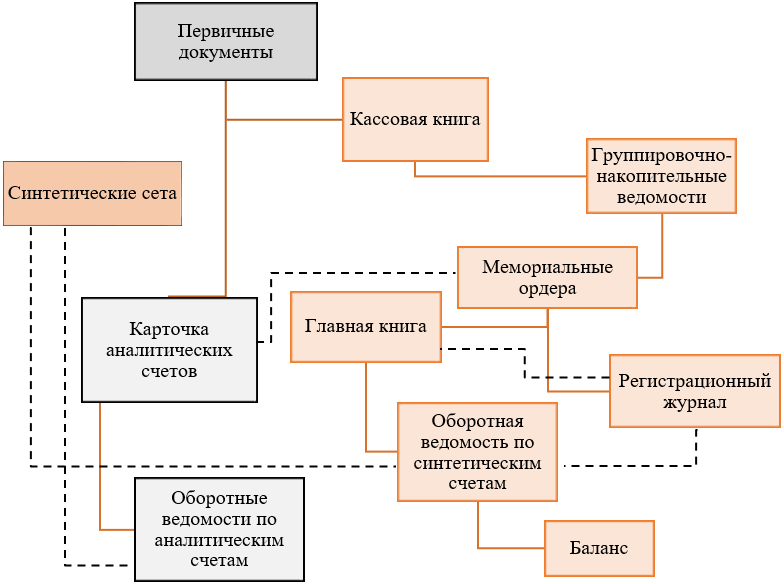

Однородные первичные документы заносятся в хронологическом порядке в накопительную ведомость, далее на основании таких ведомостей составляется мемориальные ордера, с отражением сумм и проводок. Мемориальные ордера составляются за месяц и ведутся в зависимости от размеров организации главным бухгалтером или бухгалтером. Перечень ордеров утверждает руководитель организации на отчетный год.

Синтетический учет при данной форме ведется в главной книге, аналитический – в каточках или книгах.

Главная книга, ее еще называют контрольно-шахматная ведомость, является основанием для составления оборотной ведомости. Она составляется с разделением на дебетовые и кредитовые операции.

Существует вариант применения данной формы на малых предприятиях, он является более простым и вместо мемориальных ордеров на каждый вид учета составляется ведомость: ведомость учета заработной платы, основных средств и т. д. На их основании составляется шахматная и далее оборотная ведомость.

Схема мемориально-ордерной формы представлена ниже. Пунктирные линии определяют сверку итогов по счетам.

Взятая за основу данной формы итальянская методология обладает следующими достоинствами:

- соблюдение последовательности учета хозяйственных операций;

- отражение большого объема операционной информации позволяет получать детальные сведения в разрезе аналитики, с использованием стандартных форм регистров;

- возможность делегирования оперативной работы менее квалифицированным работникам;

- доступность и простота в использовании учетной техники.

Однако есть и существенные недостатки:

- данная форма рассчитана в большей степени на ручной труд, в связи с чем она мало приспособлена к автоматизации;

- дублирование учетных записей делает данную форму учета трудоемкой, повышается количество ошибок, поиск которых также занимает большое количество времени;

- отсутствие перекрестного ведения аналитического и синтетического учета не позволяет осуществлять контрольную функцию;

- низкая информативность, для проведения детального анализа необходима дополнительная выборка.

Подводя итоги можно говорить о том, что в современных реалиях данная форма больше приемлема на небольших предприятиях с малым оборотом.

Метод бухучета и его элементы

Ссылаясь на нормы действующих нормативно-правовых актов, под методом бухгалтерского учета понимают особую совокупность способов, правил и инструментов, при помощи которых экономический субъект формирует информацию об объектах БУ, а также составляет достоверную отчетность. В большинстве случаев метод бухгалтерского учета определяется как совокупность элементов.

К элементам метода бухгалтерского учета относятся такие понятия, как:

- Документирование — отражение фактов хозяйственной жизни субъекта в специфических документах (первичных, учетных, отчетных).

- Инвентаризация — контроль над соответствием фактических показателей и бухданных.

- Оценка — определение конкретного вида стоимости (первоначальной, фактической, планируемой и прочей) для определенного объекта БУ или групп объектов.

- Калькуляция — расчет совокупных затрат на создание или производство единицы продукции (работы, услуги).

- Счета, или план счетов — специальная система бухучета объектов, используемая для отражения хозяйственных операций.

- Двойная запись — особый метод бухучета, при котором отражение операции осуществляется с использованием двух счетов. То есть сумма операции отражается одновременно по дебету одного счета и по кредиту другого. Подробнее по теме мы уже писали в статье «Двойная запись в бухучете 2020».

- Баланс и отчетность — заключительный этап работы, который позволяет сформировать данные об имущественном и финансовом положении организации.

Рассмотрим ключевые элементы метода бухучета подробнее.

Бухгалтерский учет простыми словами

Бухгалтерский учет необходим каждому предприятию. Ежедневно организация совершает множество хозяйственных операций, задача бухучета — собирать, хранить и обобщать эти данные.

Примеры хозяйственных операций — оплата поставщику, поступление товаров, выплата зарплаты, начисление налога к уплате, уплата штрафа, отражение курсовой разницы, начисление амортизации и т.д.

Каждое такое событие нужно учесть таким образом, чтобы потом можно было подвести итоги и увидеть общее финансовое состояние предприятие.

Пошаговый порядок учета следующий:

- Шаг 1. В начале деятельности предприятие выбирает счета — формирует Рабочий План счетов (что такое бухгалтерский счет).

- Шаг 2. Ежедневно совершаются хозяйственные операции, для каждой составляется первичный документ.

- Шаг 3. Документ регистрируется в учетных регистрах и передается в бухгалтерию.

- Шаг 4. На основании документа бухгалтер составляет проводку (вносит сумму операции в счета бухгалтерского учета).

- Шаг 5. В течение месяца учитываются все совершаемые операции на счетах с помощью проводок на основании документов.

- Шаг 6. В конце месяца подводятся месячные итоги — считаются обороты и сальдо по счетам.

- Шаг 7. На основании итогов составляются оборотные ведомости, которые позволяют оценить состояние предприятия и правильность бухучета.

- Шаг 8. В начале нового месяца счета вновь открываются, конечное сальдо из прошлого месяца переносится в новый.

- Шаг 9. Продолжается учет всех совершаемых операций в течение месяца на основании документов с помощью проводок.

- Шаг 10. В конце месяца счета закрываются, считаются обороты и сальдо, формируются оборотные ведомости. Далее процесс повторяется.

Простая схема бухучета

В этих шагах и заключается весь бухгалтерский учет — непрерывный сбор, обработка и регистрация всех хозяйственных операций в денежном выражении.

Баланс предприятия

В конце года данные бухгалтерского учета позволяют составить баланс — главный отчет любой организации, который показывает правильность ведения бухучета.

В балансе всё имущество, обязательства, капитал предприятия отражается в денежном виде с разделением на активы и пассивы. В итоге баланса считается общая сумма активов и пассивов.

Если суммы активов и пассивов не равны, в бухучете ошибка.

Пример бухгалтерского баланса:

Законодательная база

Ведение бухучета на предприятии регулируется двумя основными законодательными документами:

- Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011 — объясняет, что такое бухучет, и устанавливает общие правила его ведения;

- ПБУ (Положения по бухгалтерскому учету) — конкретизирует особенности учета различных видов имущества и обязательств в бухгалтерии.

|

Это интересно! 21 апреля 26.95% 21 ноября 47.87% Правильный ответ |

Права и обязанности главного бухгалтера

Ответственность за организацию бухгалтерского учета на предприятии несет его руководитель. Он обязан создать необходимые условия для правильного ведения учета, обеспечить неукоснительное выполнение всеми структурными подразделениями требований главного бухгалтера по вопросам оформления и представления для учета документов и сведений. Бухгалтерский учет на предприятии осуществляется бухгалтерией. Возглавляет ее главный бухгалтер,

который должен обеспечивать правильность постановки учета, его достоверность, осуществлять контроль за сохранностью, рациональным и экономным использованием всех средств предприятия. Он обязан организовать внедрение передовых форм и методов учета, отвечающих требованиям оперативного руководства предприятием.

Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

Начиная с 2013 года, главный бухгалтер (или другой человек, на которого возложено ведение бухучета) в компаниях должен соответствовать трем критериям.

Первый критерий — наличие вьющего профессионального образования.

Второй критерий — стаж работы, связанной с бухгалтерией или аудитом, не менее трех лет из последних пяти календарных лет. В случае, если нет образования по специальностям бухучета и аудита, стаж должен быть не менее пяти лет из последних семи календарных лет.

Третий критерий — отсутствие неснятой или непогашенной судимости за преступления в сфере экономики.

Эти же критерии распространяются и на физических лиц, которые оказывают бухгалтерские услуги на основании гражданско-правовых договоров. Если же договор заключен с аутсорсинговой организацией, то в ее штате должен быть как минимум один работник,отвечающий приведенным выше требованиям.

Главный бухгалтер несет ответственность за формирование учетной политики, обеспечивает контроль и отражение на счетах бухгалтерского учета хозяйственных операций, представление оперативной информации, составление в установленные сроки бухгалтерской отчетности, проведение (совместно с другими службами) экономического анализа финансово-хозяйственной деятельности в целях выявления и мобилизации внутрихозяйственных резервов предприятия. Главный бухгалтер совместно с руководителем предприятия подписывает документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетные, кредитные и финансовые обязательства и хозяйственные договоры. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются. Право подписи может быть предоставлено лицам, уполномоченным на это письменным распоряжением руководителя предприятия.

С главным бухгалтером согласовывается назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складом и др.). Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем предприятия по согласованию с главным бухгалтером. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников предприятия.

При освобождении главного бухгалтера производится сдача дел вновь назначенному главному бухгалтеру (а при отсутствии последнего — работнику назначенному приказом руководителя). Одновременно проводится проверка состояния бухгалтерского учета и достоверности данных с составлением акта, утверждаемого руководителем предприятия.

Кто и какие может использовать способы

Все организации и предприятия, осуществляющие свою деятельность на территории страны, должны в соответствии с законом вести своевременный бухгалтерский учет всего имущества, источников финансирования, долгов и других объектов.

Могут не вести учет индивидуальные предприниматели, которым разрешено использовать упрощенные режимы налогообложения, а также подразделения иностранных фирм, не использующих в своей работе способы ведения бухгалтерского учета, установленные российским законом.

Бухгалтерский учет должен начинаться с даты образования (регистрации) фирмы и вестись все время, непрерывно до ликвидации бизнеса.

Упрощенные способы ведения бухгалтерского учета вправе применять не все субъекты бизнеса. Законом такое право установлено для организаций, имеющих отношение к инновационному центру «Сколково», некоммерческих организаций и для представителей малого предпринимательства.

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо

Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов

Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

Принцип действующей организации

Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год

Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерский баланс

До 9 апреля бюджетники сдают в ПФР отчет о зарплате в 2020 году

Элементы методов

Каковы основные элементы, формирующие методы бухучета? Эксперты выделяют следующие их основные разновидности:

Наблюдение. Главный объект здесь — процедуры, связанные с выполнением тех или иных функций различными участками предприятий в области финансово-хозяйственных операций. Задействуя этот метод, соответствующая бухгалтерская структура может сверять, насколько корректны практические механизмы, реализуемые сотрудниками, и в какой степени они отражают принятые на внутрикорпоративном или же законодательном уровне правила и нормы.

Измерение. Этот подход подразумевает выявление числовых показателей, относящихся к финансово-хозяйственным операциям

И в этом его главное отличие от наблюдения, при котором осуществляется мониторинг процессов на предмет соответствия правилам и нормам, но цифрам уделяется не столь высокое внимание. Предметом измерения почти всегда выступают денежные показатели (в аспекте доходов и расходов).

Обобщение и детализация

Данного рода процедуры могут носить как статистический, так и аналитический характер, в зависимости от того, какая стоит задача перед бухгалтерскими структурами предприятия. По отдельным процессам в конкретный период времени в приоритете может быть обобщение, по другим — детализация.

Как правило, все эти элементы метода бухгалтерского учета задействуются комплексно. Но какой-то из них может быть основным. Вместе с тем четкую границу между ними провести не всегда возможно. Например, если в процессе задействования такого элемента метода, как наблюдение, используются калькуляционные процедуры, то с высокой вероятностью речь пойдет уже об измерении.

Терминология

Определение бухгалтерского учета существует уже несколько веков и не менялось за это время: это процесс определения, измерения и предоставления обобщенной экономической информации в денежном выражении об организации с целью вынесения обоснованных решений ее пользователями. То есть бухгалтерский учет представляет собой:

- определение собственного и привлеченного капитала организации, активов и пассивов, доходов и расходов, движения денежных средств и других материальных ценностей, а также обязательств компании;

- измерение денежной стоимости основных финансовых составляющих способом, позволяющим составить достоверную и объективную картину в финансовой отчетности;

- предоставление финансовых отчетов собственникам организации и уполномоченным органам, как пользователям информации.

Содержание бухгалтерского учета включает в себя:

- особые способы обработки данных (баланс, план счетов, метод двойной записи и т. д.);

- отражение всех хозяйственных средств и процессов в денежном (стоимостном) выражении;

- полное и непрерывное документирование всех операций;

- систематическую запись в учетных регистрах всех совершенных хозяйственных операций;

- проведение регулярных контрольных мероприятий для проверки достоверности учетных данных (составление баланса, проведение инвентаризаций, составление актов сверки с контрагентами и т. д.);

- непрерывность учета: ни одна хозяйственная операция компании не может быть пропущена и обязательно регистрируется бухгалтером.

В результате главный бухгалтер или иное уполномоченное лицо компании в любой момент должен достоверно оценить финансовое положение, платежеспособность и перспективы развития своей фирмы.

Варианты первичной организации бухучета

Поскольку ответственность за организацию бухучета и корректность его ведения лежит на руководителе, ему и выбирать форму реализации бухгалтерской службы. Возможны различные способы решения этого вопроса:

Директор и бухгалтер в одном лице. Этот способ подходит начинающим бизнесменам, которые производят сравнительно небольшое количество хозяйственных операций, имеет смысл пользоваться им на УСН и ЕНВД

Закон разрешает руководителю выполнять обязанности главбуха.

Плюсы:

приобретение важного опыта;

освоение нюансов бухгалтерского учета;

экономия на зарплате еще одной штатной должности или оплате услуг аутсорсера.

Минусы:

неизбежность ошибок, особенно на первых порах;

каждая ошибка – это штраф, а налоговое нарушение – еще и заморозка расчетного счета;

освоение бухгалтерии требует времени, которое можно потратить более производительно.

ВАЖНО! Если фирма прогрессивно развивается, настает момент, когда этот вариант перестает себя оправдывать, и необходимо принимать решение о его пересмотре.

Аутсорсинг. Если цена ошибок стала слишком дорогой, а учет набрал объем, его можно поручить специалисту на стороне

Специализированная фирма за плату возьмет на себя бухгалтерское сопровождение вашей деятельности

Это особенно удобно для организаций с однотипными операциями, более сложный учет стоит дороже.

Плюсы:

освобождение драгоценного времени для руководителя;

стоит дешевле, чем завести постоянного бухгалтера;

не нужно заботиться о подборе и замене сотрудника, постоянное внимание к операциям гарантировано.

Минусы:

замедленные темпы обмена информацией;

дополнительные расходы за более сложные проводки;

доплата за работу в нестандартное время.

Бухгалтер в штате. Эта форма организации бухучета рано или поздно станет обязательной, если фирма выросла, начала выполнять большое количество сложных операций, нуждается в оптимизации налоговых платежей

Для руководителя это самый удобный вариант, единственный «минус» которого – в расходах на трудовое вознаграждение штатного специалиста. Зато в должностных обязанностях бухгалтера инструкция позволяет прописать и заботу о договорах, архиве, первичной документации, что снимет с плеч руководителя значительную ношу.